万亿险资入市开闸在即 如何稳定市场和防止野蛮人现象的发生 成为监管部门要面对的棘手问题

险资松绑

《中国新闻周刊》记者/赵一苇

本文首发于总第877期《中国新闻周刊》

时隔六年,保险资金迎来新一轮政策松绑。

“在鼓励市场长期资金来源方面,将加大保险资金财务性和战略性投资优质上市公司力度,壮大机构投资者力量,巩固市场长期投资的基础。”10月19日,中共中央政治局委员、国务院副总理刘鹤在回答政府促进股市健康发展的新举措时谈到。

当天,中国银保监会主席郭树清也表示,将充分发挥保险资金长期稳健的投资优势,加大保险资金财务性和战略性投资优质上市公司力度。允许保险资金设立专项产品参与化解上市公司股票质押流动性风险,不纳入权益投资比例监管。

很快,银保监会发布《关于保险资产管理公司设立专项产品有关事项的通知》,允许保险资管公司设立专项产品,向有前景、有市场、技术有优势但暂时出现流动性困难的优质上市公司和民营企业提供融资支持。

万亿险资入市开闸在即,如何稳定市场和防止野蛮人现象的发生成为监管部门要面对的棘手问题。

险资救市?

10月18日,上证指数大跌近3%,失守2500点大关,指数创下四年来的新低。许多上市公司特别是民营上市企业,大量股票质押面临跌破质押平仓线的风险。同时,许多上市企业估值已处于历史低位水平。从数据上看,A股已经进入严冬,市场信心持续低迷。

10月19日上午,A股开盘前,中国银保监会主席郭树清、中国人民银行行长易纲和中国证监会党委书记、主席刘士余齐声喊话,提振股市信心。

随后,银保监会《关于保险资产管理公司设立专项产品有关事项的通知》(以下简称《通知》)印发,《保险资金投资股权管理办法(征求意见稿)》公开征求意见,后者修订调整的主要内容是取消保险资金开展股权投资的行业范围限制,通过“负面清单+正面引导”机制提升保险资金服务实体经济能力。

一系列表态下,鼓励险资入市的态度已然明朗,“险资救市”的说法也受到热议。

“无需给险资扣一个救市的帽子。保险资金作为资本市场的重要机构投资者,在这时参与优质上市公司投资,无疑有利于稳定资本市场,防止进一步下挫。但需要明确,这也是资本的正常运作逻辑,无需过度解读。”中央财经大学教授郝演苏对《中国新闻周刊》表示。

根据目前规定,保险公司权益类资产投资账面余额不得超过公司上季末总资产的30%,并且投资单一股票的账面余额不高于上季末总资产的5%。截至2018年8月末,保险公司资金投资于股票及证券投资基金余额为19532.4亿元,占保险资金运用总额的比例为12.43%。

为了减少投资比例限制,《通知》明确,专项产品不纳入保险公司权益类资产计算投资比例。

对此,中国保险资产管理业协会执行副会长兼秘书长曹德云认为,保险资金权益类比例放开,对于稳定市场是一个利好,保险资金有着长期投资优势,对行业来说是多赢局面。

“从目前占比上看,保险资金投资于权益类产品的比例距离监管限制还有较大的空间。”郝演苏告诉《中国新闻周刊》,但从政策上看,考虑到当前质押总市值超3万亿元的市场状况,有针对性地放开权益投资比例限制仍有必要性和鼓励意义,能够进一步打消保险公司对投资比例限制的顾虑,切实提升保险公司的投资积极性。

很快,10月29日,“国寿资产-凤凰系列产品”在中保保险资产登记交易系统完成登记手续,成为保险业首只落地的化解股票质押流动性风险专项产品。根据介绍,这款产品目标总规模200亿元,将以股权和债权等灵活多样的投资方式进入市场。

此外,多地地方政府、国资委,以及各类金融机构此前已经开始积极参与到纾解上市公司股票质押困境的行动中。进入11月之后,各地国资或金控平台更是加速入场,从上海、厦门等地方政府,到华安证券、国元证券等券商,纷纷宣布设立数十亿、甚至数百亿专项产品驰援上市公司纾解股票质押困境。

从“野蛮人”到“压舱石”

从历年来A股市场的起落与险资投资的关系来看,大跌时期亦是保险资金走入市场、实现自我革新的重要时机。

2001年,股市大跌,1300点的政策底先后被市场击穿九次,大熊市持续了4年之久。2005年,中国保监会联合中国银监会下发《保险公司股票资产托管指引(试行)》和《关于保险资金股票投资有关问题的通知》,明确了保险资金直接投资股市涉及的资产托管、投资比例、风险监控等问题。文件规定,比例为公司上年末总资产规模的5%。

2007年,险企总资产逼近3万亿元,成为中国资本市场最重要的机构投资者之一。2008年,国际金融危机爆发,股市再次大跌。受此影响,保险业投资收益大幅滑落,加上险企投资型产品比重过大,一时间引发退保风潮,多家险企陷入经营困境。

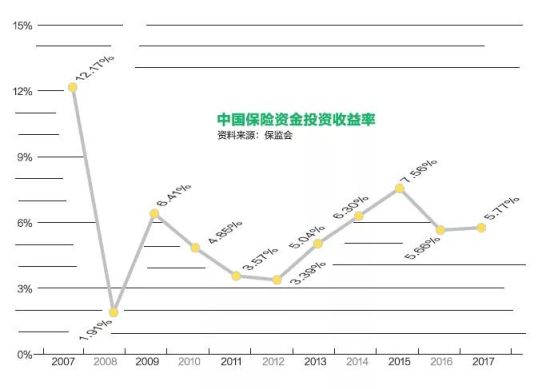

在2006年~2010年期间,由于保险公司的投资收益过度依赖于股票市场,保险资金的投资收益率在1.9%至12.2%之间剧烈波动。2010年9月至2013年6月,A股主要指数跌幅超过40%,险企的投资业绩亦出现了较大幅度的下滑。

2012年开始,保监会推动保险业市场化改革,其中便包括为险资运用松绑、推行人身险费率改革等内容。2013年,险资收益率开始回暖并一路升至7.56%。2014年,国务院印发《关于加快发展现代保险服务业的若干意见》(又称新“国十条”),保监会印发《中国保监会关于规范投资连结保险投资账户有关事项的通知》,“放开前端、管住后端”的监管改革持续推进,保险业的格局被完全打开,保险业投资收益逐渐摆脱对股市的依赖。

2015年中,A股再现股灾。为激发险企投资股市,保监会先后发布《关于提高保险资金投资蓝筹股票监管比例有关事项的通知》和《关于保险资产管理产品参与融资融券债权收益权业务有关问题的通知》,保险业由此登上金融大舞台。2015年年末,保险资金运用实现收益7803.6亿元,同比增长45.6%,平均投资收益率7.56%。

然而,松弛的管制诱发了各路资本的举牌乱象,逐渐背离险企正轨。以风格激进著称的几家民企保险公司以举牌方式进军产业资本,触发大多数被举牌产业公司的紧张情绪。市场对以安邦系和宝能系为代表的险企提出“钱从哪儿来”的质疑,而宝能系在举牌中运用了万能险、银行理财产品、资管计划等多种金融工具,涵盖银、证、保、信多个领域。从2015年开始持续一年多的“宝万之争”,到后来的险资掀起举牌潮,无不闹得沸沸扬扬。

“有的人集土豪、妖精及害人精于一身,拿着来路不正的钱进行杠杆收购,从门口的野蛮人变成了行业的强盗。”2015年年末,平素以温文尔雅著称的中国证监会主席刘士余在演讲中突然脱稿,面对台下数百名来自公募基金、私募基金、券商和保险资管公司等机构的主要负责人,刘士余愤怒地直斥险资乱象,“我希望资产管理人不当奢淫无度的土豪,不做兴风作浪的妖精,不做谋财害命的害人精。”

2017年,保监会发布《关于进一步加强保险资金股票投资监管有关事项的通知》,强调“保险业姓保、保监会姓监”,重点强化了保险机构与非保险一致行动人的举牌或收购行为监管,明确禁止保险机构与非保险机构一致行动人共同收购上市公司。自此,险资入市退场。

此后,各大保险公司都进入转型期,大力发展保障型产品,极少在股市举牌。即便是上市公司前十大股东名单,险资也明显减少。截至10月22日,沪深两市上市公司前十大股东中有险资的共有395家公司,对比2017年年底454家数据,不少险资选择了退出。

但很快,2018年下半年A股市场出现的明显波动和下滑,又为放松险资管制提供了可能。随着一行两会推出多项稳定市场的举措,保险机构再次被寄予A股“压舱石”的期望。

仍需防范风险和不确定性

与港股、美股等境外资本市场相比,A股市场中散户投资者占比过高的问题一直饱受诟病。而保险资金作为重要的长期资金来源,在其他资本市场中通常扮演着重要的机构投资者的角色,对稳定市场有重要作用。

“在资本市场中,险资入市充当中长期机构投资者非常重要,必须有一些大资本长期持有蓝筹股,坚守10年、20年而非短期套现。这有利于稳住市场,提振信心,使股市不再那么脆弱。”郝演苏向《中国新闻周刊》表示,但这一系列长效机制还有待完善。险资仍需防范潜在的风险和不确定性,部分险企亟待提高管理能力,加强风险防范,秉持价值投资和长期投资的投资理念。

政策之下,险资对投资领域的考虑也需要更加审慎。与2018年中报相比,险资增持流通市值最多的前三大行业是,银行、房地产、钢铁,分别增持578亿元、76亿元和11亿元。减持流通市值最多的前三大行业则是食品饮料、医药生物、非银金融,分别减持64亿元、57亿元、55亿元。

对此,郝演苏认为,保险资管人员在考虑险资投资领域时,会在压力和激励机制之下考虑资产配置收益及退出,综合企业潜力和自身风险偏好。整体而言,保险公司更希望将这类产品做成固定收益型,更加符合保险资金对现金流和波动性的要求。

需要注意的是,市场上仍存在一些对险资入市的误解。

鼓励保险资金参与资本市场,并不等于险资立即大举“输血”。郝演苏强调,保险资金投资市场时,有其自身的投资逻辑和投研策略。从数据上看,今年前8个月,保险资金投入在股票和证券投资基金的额度为1.95万亿元,仓位为12.43%,远低于30%的上限。因此,并不能将险资入市视作大规模直接输血。

同时,这一轮监管鼓励险资入市,与上一轮股市异常波动有两大区别:一是鼓励设立险资专项产品方式入市,上一轮并无这一条件;二是专项产品不纳入权益投资监管比例,而上一轮则是将权益比例放宽至40%。

郝演苏表示,设立专项产品的方式不同于直接购买股票的方式,实际上是一道前置的风险管控举措。在纾解上市公司股权质押风险同时,增加险资投资渠道,将可实现双赢。从中长期看,保险资金长期投资有利于有效支持优质上市公司和民营企业发展。专项产品按照市场化原则,向有前景、有市场、技术有优势但暂时出现流动性困难的优质上市公司和民营企业提供融资支持,稳定市场预期。

责任编辑:郭惠芬